今年いっぱいで、新規投資の廃止が決定しているジュニアNISA。

残すところ1年もないけど、今からやるべき?

と迷われている方へ。2023年から始めた我が家のケースも踏まえ、全力でおすすめしていきたいと思います!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

ジュニアNISAは2023年から始めても遅くない!

まず、「ところで、ジュニアNISAって何?」という方へ。以下に簡単にまとめました。

- 未成年者の名義で運用できるNISA口座(売却益や分配金等の利益に対し、通常引かれる税金が非課税に!)

- 対象は0歳~17歳の未成年

- 年間の非課税枠は80万円

- 非課税期間は5年(ただし、2024年以降は継続管理勘定へ移管され、18歳まで非課税)

- 対象商品は投資信託(つみたてNISA対象ファンド以外も可)、国内株式、等

*もっと詳しく知りたい方は、金融庁のHP等をご参照ください。

2024年から新NISAが始まるのに伴い、未成年名義で運用できるNISAはなくなります。

そう考えると今年がラストチャンス。逃す手はありません!

ただし、ジュニアNISAをおすすめしたいのは、以下に当てはまる方、というのが私の考えです。

- お子様の年齢が低い方

- 親のNISA投資枠を超える、余裕資金がある方

①お子様の年齢が低い、ということは

18歳までまだまだ長い=非課税期間を長く取れる、ということ。

一般に、15年の運用期間があれば、優良な商品に投資しているとマイナスになる可能性は低いと言われています。更に、長期で運用すればするほど、複利の効果で資産は雪だるま式に増えていくのです。3歳までのお子さまなら、今から始めると15年以上の運用期間が取れるので、ぜひ検討したいところですね。

②とはいえ、投資可能な商品は限られてくるものの、現行「つみたてNISA」の非課税期間は20年あり、こちらの方が長く運用期間を取れますよね。親のNISA枠(つみたてNISAなら40万円)を使い切って尚、投資余力のある場合に、ジュニアNISAを検討いただくことをお勧めします。

残り1年でもジュニアNISAをおすすめしたい理由3つ

80万円でも増えれば学資の足しになる

今から満額投資しても、80万円だし…

口座開設の手間を考えると、そう躊躇される方も多いかと思います。

しかし、たとえ80万円だとしても、預金で寝かせているよりも利回りは期待でき、将来のインフレリスクにも備えることができるのです(預金のままだと利息は0.00数%…こちらの方がリスク、とも聞きますよね)

例として、80万円を利回り3.0%で、15年運用した際のシミュレーションを見てみましょう。

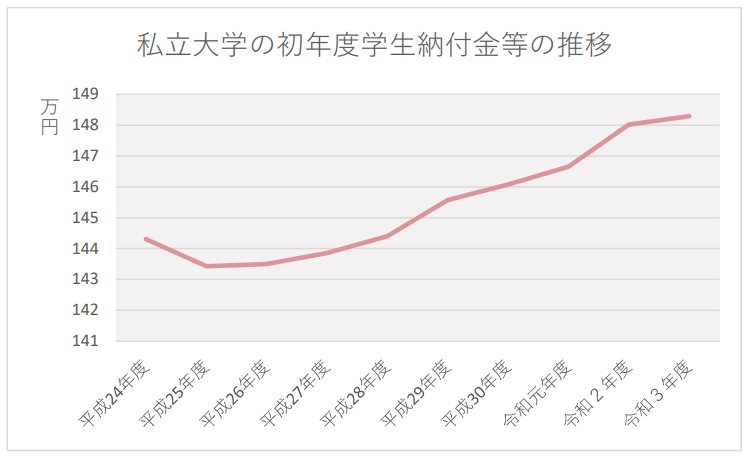

たとえば、大学の初年度納入金額は、私立大学文系ですと約120万円前後。

NISAでの運用がうまくいけば、充分賄える額になると思いませんか?

また、学費はインフレしやすい分野ともいわれます。以下のグラフをご覧ください。

数年では目立った値上がりはなくても、10年後、15年後には今よりかかる費用が増えている可能性は高いのです。

しかし、仮に将来インフレにより学費が今より上がったとしても、好景気に伴いNISAでの資産も上昇していれば、値上がりリスクに対処することが可能になります。

もちろん、運用は元本割れリスクを伴いますので、学費のすべてを運用に回すのは危険です。すぐに引き出せる「流動性資産」等と組み合わせ、うまくインフレに対応できる教育費計画を立てていきましょう。その手始めに、ジュニアNISAを利用してみるというのはおすすめです。

2024年以降いつでも売却が可能に

18歳になるタイミングで引き出せるので、大学進学資金の足しになる、というお話をしましたが…

来年以降、ジュニアNISAで運用中の資金は、いつでも売却が可能となります!

現在は子どもが成人するまで引き出せないという払い出し制限があり、その資金拘束がジュニアNISAの最大のデメリットとされているのですが、新NISAが始まる2024年以降は、その制限は撤廃されます。

かなり使い勝手がよくなりましたね!

「好きなタイミングで引き出せる」ということは、資金使途が柔軟になった、ということ。

例えば、急きょ中学受験をすることになりお金が必要に!ということになっても、ジュニアNISAから拠出することができると助かりますよね。

ただし、相場が暴落する等で損が出ている状況で換金すると、非課税の恩恵も受けられず元も子もなくなりますので…どのタイミングで使うお金にするか、いつまでに利益確定すればいいか、出口戦略も明確にしたうえで運用を始めましょう。

子どもの金融教育にも

昨今注目を集める子供の金融教育。学校の授業で教えてもらっても、なかなかピンと来ないかもしれませんが、実際に自分のお金が増えたり減ったりするのを見ていると、我が事として少し興味もわいてくるのではないでしょうか。

親子で一緒に運用状況を見て、経済のしくみ等を交えて説明することで、金融や投資に対する意識、マネーリテラシーをはぐくむ機会になるものと思います。

親子でお金の勉強ができて、一石二鳥!

当初の目的は教育資金だったが、結局ジュニアNISAから拠出することは無さそう、ということになれば、ジュニアNISAはまるごとお子様へのプレゼントにできますね。

ただし、ここで一点気を付けていただきたいのが、ジュニアNISAで運用中の資産は、2024年以降の新NISAへは移行することができない、ということ。子どもへ贈る際は、以下の二択となります。

- 18歳になる年(厳密には18歳を迎えて初めて訪れる3月末)までに売却し、現金化する。

- 18歳になった後、成人の証券口座(課税)へそのまま移行する。

詳しくはまた別にご説明できればと思いますが、贈り物にするにせよ、出口戦略もある程度考えつつ運用をしていきましょう。

2023年から始めたわが家のジュニアNISA

実際に2023年3月に駆け込み開設した、わが家のジュニアNISAについてお話しします。

投資方針に関しては様々なご意見があると思いますが、あくまでわが家の場合、ということで大目に見て頂けますと幸いです。

もともとは夫婦のNISAのみで運用し、それ以上の余裕資金はなかったためジュニアNISAへの投資は見送っていたのですが…とあるお金が預金に眠っていることに気づき、それを元手としました。

そのお金とは…お年玉貯金!

出産祝いなどの節目のお祝いやお年玉、児童手当(時々)などを、子ども名義の口座に預けており、それを以下の形でジュニアNISAでの運用に回しました。

| 金融機関 | SBI証券 |

| 投資商品 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 金額 | 30万円(一括投資) |

| 投資開始時の子の年齢 | 2歳、5歳、8歳 |

満額投資したいところですが、流動性預金の比率を考えてひとまずこの金額で…手元資金と相場を見て、今年中に追加投資できたらいいな、とは思っています。

積立投資にしなかったのは、残り1年もない状況ではドルコスト平均法の効果が表れづらい、相場が下がったタイミングで一括投資したほうがリターンが見込めるという考えからです。

nacco

naccoSVB破綻のニュースで、通常より基準価額が下がったタイミングで投資しました。

購入商品について言えば、子ども名義のお金を私が運用管理者として代理で運用する、ということを考えると、やはり大きなリスクは取れない。となると、リスク分散の観点から、投資対象を全世界とした投資信託かなあ…と。

具体的な銘柄でいえば、eMAXISシリーズとSBI・Vシリーズとの二択でしたが、信託報酬が低く、純資産総額が多いeMAXISslim全世界株式を最終的に選んだ、という形です。

ジュニアNISAでの運用を開始しまだ2か月ほどですが、以下のような推移をたどっています。

子ども達とは、こちらを見ながらお金の話や、それにまつわる世界情勢の話などを時々しています。一番上の小学3年生の兄でも、出てくる質問は「銀行ってなに?」「アメリカは円じゃないの?」といったものですが、一つずつ説明し疑問を解消していくことで、少しずつお金に対する意識を芽生えさせることができれば、と思っています。

今からでもはじめたいジュニアNISA

投資終了まで残り1年を切ったジュニアNISA。

単に教育資金のための投資のみならず、子どもの金融教育のためにも、運用を始めてみてはいかがでしょうか?「子ども名義での資産運用」は、日本の制度上、二度と出来ないかもしれません。

ほんの少額からでもいいのです。お子さまの未来のために、パパ・ママが一歩踏み出してみてください。